Was bringt uns 2022?

2022 steht vor der Tür und damit auch einige Anpassungen des Steuergesetzes im Bereich Mitarbeiter-Benefits.

Veränderungen durch Anpassungen des Steuergesetzes

Der amtliche Sachbezugswert für Verpflegung wird erhöht

(§ 8 Abs. 2 EStG)

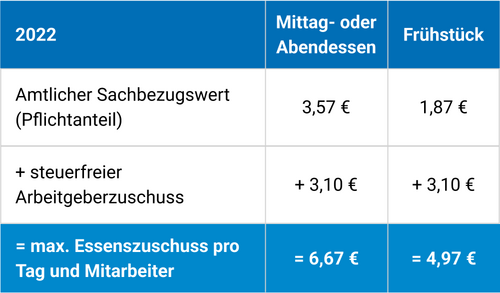

Die Sachbezugswerte orientieren sich an den Verbraucherpreisen und werden dahingehend jährlich angepasst. 2021 konnten Arbeitgeber das Mittagessen mit 6,57 Euro arbeitstäglich bezuschussen. Für das Jahr 2022 ist eine Erhöhung von 10 Cent vorgesehen, somit können ab dem 01.01.2022 dann 6,67 Euro bezuschusst werden. Insgesamt könnten so monatlich 100,05 Euro an den Arbeitnehmer ausgeschüttet werden (15 x 6,67 Euro).

Zu beachten ist, dass sich der Betrag von 6,67 Euro aus zwei Teilbeträgen zusammensetzt: dem amtlichen Sachbezugswert (2021: 3,47 Euro) und dem Arbeitgeberzuschuss (2021: 3,10 Euro). Die Erhöhung von 10 Cent ist jedoch lediglich auf den amtlichen Sachbezugswert anzurechnen (2022: 3,57 Euro). Der amtliche Sachbezugswert bildet den Pflichtanteil und muss mit 25% pauschaler Lohnsteuer zzgl. Solidaritätszuschlag und Kirchensteuer besteuert werden. Im Gegensatz dazu bleibt der Arbeitgeberzuschuss komplett steuer- und sozialabgabenfrei. Er kann allerdings erst ausgeschöpft werden, nachdem der Pflichtanteil ausgegeben wurde.

Anpassung der Freigrenze

Die Freigrenze für den steuerfreien Sachbezug wird erhöht (Jahressteuergesetz 2020; § 8 Absatz 2 Satz 11 EStG)

Der bisherige 44-Euro-Sachbezug wird ab dem 01.01.2022 zum 50-Euro-Sachbezug, denn die Freigrenze wird erhöht. So können Arbeitgeber künftig bis zu 50 Euro steuerfreie Sachbezugsleistungen pro Monat an Mitarbeitende ausschütten. Die Freigrenze gilt für die gesamten Sachbezugsleistungen, unabhängig davon ob sie als Sachgeschenk, Gutschein oder über eine Sachbezugskarte ausgegeben werden.

Zu beachten ist, dass es sich hierbei um eine Freigrenze und keinen Freibetrag handelt! Bei einer Freigrenze, wie sie hier gilt, wird ab dem ersten Cent über dem Maximalbetrag der Gesamtbetrag steuer- und sozialabgabenpflichtig.

Zusätzlich neue Spielregeln für den Sachbezug ab 2022

Damit der Sachbezug auch in Zukunft steuerfrei bleibt, müssen jetzt besondere Kriterien beachtet werden, die ab dem 01.01.2022 gelten:

Bereits mit dem Jahressteuergesetz 2019 traten einige neue Regelungen hinsichtlich des Sachbezuges in Kraft. Doch erst seit April 2021 wurden die neuen Anforderungen des Sachbezugs durch den Anwendungserlass des BMF-Schreibens konkretisiert. Um weiterhin den Sachbezug steuerfrei aus zu schütten, müssen alle Kriterien des Zahlungsdiensteaufsichtsgesetzes (ZAG) erfüllt werden.

Die ZAG-Kriterien beziehen sich z.B. auf die Art der Einlösbarkeit (online oder stationär), die Regionalität und die verschiedenen Warengruppen. Nach § 2 Abs. 1 Nr. 10 des ZAG gibt es drei Möglichkeiten der Klassifizierung von Gutscheinen und Sachbezugs- bzw. Benefit-Karten:

- das begrenzte Netzwerk (z.B. regional)

- die begrenzte Produktpalette (z.B. die Beschränkung auf eine Warengruppe wie “Mode”, “Tiernahrung”, “Restaurantbesuche” oder” Nahrungsmittel”)

- Instrumente zu steuerlichen und sozialen Zwecken (z.B. Essensgutscheine oder betriebliche Gesundheitsmaßnahmen)

Viele Anbieter von Sachbezugslösungen arbeiten daran eine geeignete Lösung für Arbeitgeber zu finden. Sprechen Sie Ihren Dienstleister darauf an, wenn Sie sich nicht sicher sind, welche Möglichkeiten Sie weiterhin als Arbeitgeber haben und auf was Sie dabei achten sollten um unangenehme Steuernachzahlungen zu vermeiden. Gerade bei der Nutzung von Online-Lösungen, Guthabenportalen sowie Geld-/bzw. Gutscheinkarten sollte das gewählte Produkt über eine Anrufungsauskunft beim Finanzamt angefragt werden.

Sie möchten von der ganzen LOFINO-Kompetenz profitieren? Buchen Sie hier einfach Ihr persönliches Beratungsgespräch und erfahren Sie mehr über die ganze Benefit-Welt von LOFINO.